Por Diego Lima, head de Renda Fixa da Sacre Investimentos

Certamente, você conhece alguém que faz aplicações na Poupança. Talvez, até mesmo você já tenha feito essa escolha algumas vezes. No cenário atual, em se tratando de poupança, o que já não era bom, ficou ainda pior.

Digo isso, pois, em maio de 2012, a regra da remuneração da poupança foi alterada, e passou a funcionar assim: sempre que a taxa básica de juros, a Selic, for igual ou inferior a 8,5%, a poupança pagará 70% da Selic + TR. (taxa referencial).

Para exemplificar, apenas quando a Selic está acima de 8,5% é que a aplicação paga a sua tradicional remuneração de 0,5% ao mês + TR.

Mas essa regra, cabe lembrar, vale apenas para a chamada “poupança nova”, aqueles depósitos feitos a partir de 4 de maio de 2012, quando a mudança entrou em vigor.

Os depósitos feitos até 3 de maio de 2012 e que ainda não foram resgatados (“poupança antiga”) continuam rendendo 0,5% ao mês + TR.

A primeira vez que a taxa de juros caiu ao ponto de ativar o gatilho da nova regra, foi em 30 de maio de 2012, quando a taxa Selic caiu de 9,00% para 8,50%.

Depois de pouco mais de quatro anos, a remuneração da poupança recuperou sua “antiga regra”, e desde 09 de dezembro de 2021, os novos depósitos voltaram a render 0,5% ao mês + TR – lembrando que, atualmente, a TR está zerada.

Ainda sobre a TR., vale mencionar que ela não deve permanecer assim com o ciclo de alta da Selic, porém deve ficar em patamares bem baixos, o que não causará grande impacto na rentabilidade da poupança.

Isso ocorreu, pois, a decisão do Comitê de Política Monetária, do Banco Central do Brasil, o Copom, foi de elevar a taxa Selic em 1,50%, deste modo a taxa ficou em 9,25% ao ano.

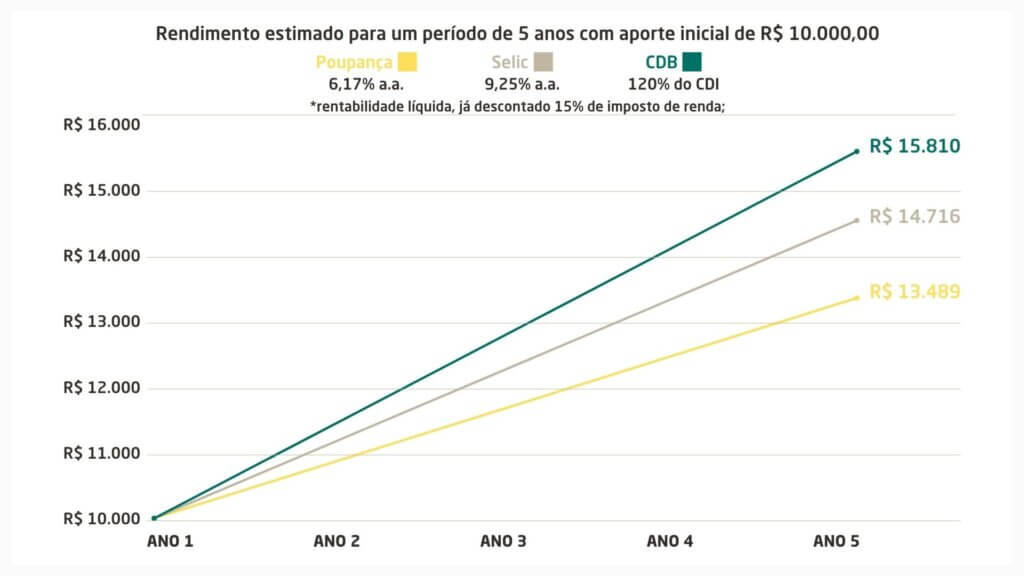

Em resumo: atualmente a rentabilidade da poupança é de 6,17% ao ano.

Tesouro Selic

Mas, Diego, a poupança é super simples de acessar, a aplicação é segura e não tem cobrança de imposto de renda!

Sim, essas afirmações estão corretas. Porém, existem outras opções que atualmente são super acessíveis e tão seguro ou mais que a poupança, como por exemplo o Tesouro Selic.

Esse é considerado o título soberano, e que mesmo com incidência de imposto de renda sobre a rentabilidade, ainda possuirá performance melhor, também com liquidez diária.

Ou seja, o investidor poderá solicitar o resgate quando quiser e o dinheiro estará disponível no mesmo dia útil, se for solicitado dentro do horário pré-determinado.

O que é o “mêsversário” da Poupança?

Ah!, e vale lembrar que na poupança existe algo surreal que é o “mêsversário“. Ou seja, ocorre o rendimento no aniversário do depósito, que ocorre mensalmente.

Por exemplo: se o investidor deixar R$ 1 mil por 55 dias, irá receber o rendimento somente durante o primeiro mês, já que o segundo mês não foi completo por poucos dias

Isso realmente é algo muito “atrasado” e que prejudica o investidor. O que já não era bom, ficou ainda pior

Mas, calma: as más notícias para quem aplica na poupança ainda não acabaram! É que, atualmente, estamos em um ciclo de alta da taxa Selic.

A ata do Copom da última reunião indicou que deve haver, novamente, alta na taxa de juros em 1,50% na próxima reunião. A decisão será divulgada dia 02 de fevereiro de 2022.

No nível atual da taxa Selic, a poupança rende cerca de 67% do CDI e, cada vez que tiver novas altas da Selic, essa porcentagem será ainda menor.

Se realmente a taxa Selic for elevada para 10,75% em 2022, a rentabilidade da poupança ficará na casa de 58% do CDI.

Vale lembrar que pode ser ainda menor no decorrer do ano de 2022, pois o banco central já sinalizou mais altas, atualmente a expectativa média do mercado financeiro é de que taxa Selic possa chegar ou ficar próxima dos 12% ao ano.

Isso fará com que a rentabilidade da poupança fique ainda pior em relação ao CDI e comparada aos seus “concorrentes”, como Tesouro Selic, CDBs, LCIs e LCAs.

Assessoria Sacre

Por isso contar com uma assessoria especializada, como a da Sacre, que tem como parceiro o maior banco de investimentos da América Latina, faz com que o investidor tenha um nível de assertividade muito maior na escolha dos seus investimentos.

Com assessoria especializada, os investimentos e aplicações estarão alinhados ao perfil e objetivos do investidor, e isso faz toda diferença.

E, para finalizar, vou fazer um pedido: POR FAVOR, para o seu bem e o bem do seu R$, NÃO escolha poupança! Se ainda tiver dúvidas, pode falar comigo pelas redes sociais da Sacre.

Até o próximo artigo.